Questa nota presenta le proiezioni macroeconomiche per l’Italia nel triennio 2025-27 elaborate dagli esperti della Banca d’Italia1 . Le proiezioni sono basate sulle informazioni disponibili al 28 marzo per la formulazione delle ipotesi tecniche e al 2 aprile per i dati congiunturali. Un’incertezza particolarmente elevata deriva dall’evoluzione delle politiche commerciali. Lo scenario previsivo qui presentato include una prima e necessariamente parziale valutazione degli effetti dei dazi annunciati il 2 aprile dagli Stati Uniti. In particolare, l’analisi non considera l’impatto di possibili misure ritorsive da parte dell’Unione europea e delle altre economie; non si considerano inoltre le possibili ricadute degli annunci sui mercati internazionali.

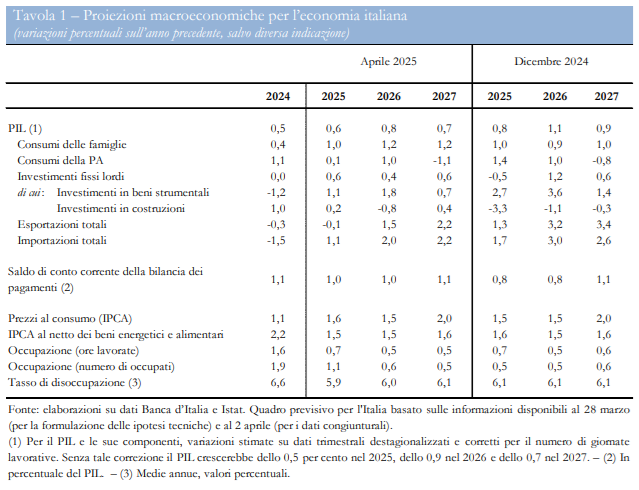

o In questo scenario il prodotto aumenta dello 0,6 per cento nell’anno in corso, dello 0,8 per cento nel prossimo e dello 0,7 nel 2027. La crescita del PIL risente degli effetti dell’inasprimento delle politiche commerciali, ma è sostenuta dall’espansione dei consumi favorita dalla ripresa del reddito disponibile reale (Tav. 1 e fig.1); gli investimenti beneficiano delle misure del Piano nazionale di ripresa e resilienza (PNRR), ma sono penalizzati dall’incertezza connessa con le tensioni commerciali e dai perduranti effetti del venir meno degli incentivi all’edilizia residenziale. Le vendite all’estero sono frenate in misura significativa dagli effetti dell’annunciato incremento dei dazi da parte degli Stati Uniti.

o Si valuta che l’inflazione al consumo si manterrà su valori intorno all’1,5 per cento sia nel 2025 sia nel 2026, per salire al 2,0 nel 2027. L’inflazione di fondo diminuirebbe, portandosi su valori intorno all’1,5 per cento per tutto il triennio.

Nonostante l’inasprimento in atto delle politiche commerciali, la domanda estera continuerebbe a espandersi, seppure a tassi contenuti, nettamente inferiori a quelli medi del ventennio precedente la pandemia. Sulla base dei contratti futures, i prezzi di petrolio e gas diminuirebbero nel corso del triennio (cfr. il riquadro Le ipotesi). I costi di finanziamento per imprese e famiglie si ridurrebbero gradualmente.

Si stima che il prodotto si espanda a ritmi moderati ma superiori a quelli registrati in media lo scorso anno, grazie soprattutto all’andamento favorevole dei consumi. In media d’anno il PIL aumenterebbe dello 0,6 per cento nel 2025, dello 0,8 nel 2026 e dello 0,7 nel 2027. Rispetto allo scenario macroeconomico elaborato per l’esercizio coordinato dell’Eurosistema di dicembre, le stime di crescita sono state riviste al ribasso, soprattutto per effetto di ipotesi più sfavorevoli sul contesto internazionale, che riflettono l’inasprimento delle politiche commerciali2 .

I consumi delle famiglie aumenterebbero a tassi superiori a quelli del PIL, beneficiando del recupero del potere d’acquisto. Gli investimenti si espanderebbero in misura contenuta. La spesa in costruzioni, sebbene frenata dalla rimozione degli incentivi all’edilizia residenziale, beneficerebbe della finalizzazione dei progetti finanziati con i fondi del PNRR. L’investimento in beni strumentali risentirebbe dell’incertezza generata dal maggiore protezionismo, i cui effetti sarebbero tuttavia più che compensati quest’anno dallo stimolo derivante dagli incentivi connessi con i programmi Transizione 4.0 e 5.0. La progressiva trasmissione alle condizioni di finanziamento della riduzione dei tassi di interesse eserciterebbe un impatto positivo soprattutto nel prossimo biennio.

Le esportazioni risentirebbero in misura significativa degli effetti dell’incremento dei dazi da parte degli Stati Uniti, rimanendo pressoché stagnanti nell’anno in corso e tornando a crescere gradualmente nel prossimo biennio, seppure in misura inferiore a quella della domanda potenziale di beni e servizi italiani. Le importazioni aumenterebbero moderatamente nel 2025 e in misura più marcata nel 2026- 27, coerentemente con la ripresa delle esportazioni e degli investimenti produttivi. Il saldo di conto corrente resterebbe stabile in rapporto al PIL nel triennio di previsione, su livelli intorno all’1 per cento.

Dopo la forte espansione registrata negli ultimi anni, l’occupazione continuerebbe a crescere, a tassi poco inferiori a quelli del PIL (0,5 per cento in media). Il tasso di disoccupazione, pari al 6,6 per cento nella media del 2024, scenderebbe a circa il 6 per cento quest’anno e si manterrebbe su tale valore in media nel prossimo biennio.

L’inflazione, misurata con l’indice armonizzato dei prezzi al consumo, si collocherebbe all’1,6 per cento nell’anno in corso, all’1,5 per cento nel 2026 e al 2,0 per cento nel 2027, quando l’entrata in vigore del nuovo sistema di scambio di quote di emissione di inquinanti e di gas a effetto serra nell’Unione europea (EU Emission Trading System 2, ETS2) provocherebbe un transitorio aumento dei prezzi dell’energia. L’inflazione di fondo scenderebbe all’1,5 per cento quest’anno, per mantenersi stabile intorno a tale valore nel prossimo biennio. Le pressioni derivanti dal costo del lavoro per unità di prodotto, in graduale riduzione, sarebbero in larga misura assorbite dai margini di profitto. Rispetto alle previsioni di dicembre, le stime di inflazione sono pressoché invariate.

Le proiezioni di crescita qui presentate sono leggermente inferiori a quelle formulate nei mesi scorsi dalle organizzazioni internazionali, che generalmente presupponevano aumenti dei dazi meno marcati e generalizzati di quelli annunciati il 2 aprile dall’amministrazione statunitense. Le stime del tasso di inflazione sono inferiori a quelle degli altri previsori per quest’anno e per il prossimo.

Queste proiezioni sono soggette a un’elevata incertezza, connessa soprattutto con l’evoluzione del contesto internazionale. Esportazioni e investimenti potrebbero risentire in misura maggiore di quanto previsto dell’inasprimento delle politiche commerciali e dei suoi riflessi sulla fiducia delle imprese.

Effetti negativi particolarmente marcati potrebbero derivare da un ulteriore aumento dell’incertezza sulle politiche commerciali, da eventuali misure ritorsive e da tensioni prolungate sui mercati finanziari.

Per contro, effetti positivi potrebbero manifestarsi a seguito di un orientamento più espansivo della politica di bilancio a livello europeo, anche in connessione con gli annunci di incremento delle spese per la difesa. L’inflazione potrebbe subire, specie nel breve termine, pressioni al rialzo derivanti da un aumento ritorsivo dei dazi da parte della UE.

D’altro canto, il forte deterioramento della domanda determinato da un impatto più marcato dell’irrigidimento delle politiche commerciali eserciterebbe effetti di segno opposto, che tenderebbero a prevalere verso la fine del triennio di previsione